Как досрочно снять деньги из ЕНПФ на покупку жилья и лечение. Разбор закона

Главные вкладки

С 1 января 2021 года вступили в силу поправки в законодательство о досрочном снятии пенсионных накоплений.

2 января 2021 года Президент Казахстана подписал Закон РК "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам восстановления экономического роста". Этот пакет поправок разрешает казахстанцам досрочно снимать накопления из ЕНПФ на:

- улучшение жилищных условий;

- оплату лечения;

- передачу пенсионных активов в управление инвестиционным компаниям.

5 января закон официально опубликован в газете "Казахстанская правда".

Кто и сколько сможет снять пенсионных накоплений из ЕНПФ

Казахстанцы ждали принятия этого закона год и три месяца. Впервые глава государства заявил о возможности иcпользования пенсионных накоплений на покупку жилья в сентябре 2019 года, выступая с первым Посланием народу Казахстана. Сначала изымать будущую пенсию предлагалось и на оплату высшего образования. Год правительство разрабатывало разные варианты, но получалось, что лишь 230 тысяч казахстанцев смогут воспользоваться этой возможностью. Такой вариант не устраивал никого.

Ровно через год, в сентябре 2020 года, Касым-Жомарт Токаев, выступая с вторым Посланием народу Казахстана, заявил, что деньги из ЕНПФ можно будет снимать и на оплату лечения. До конца года парламентарии приняли соответствующие поправки.

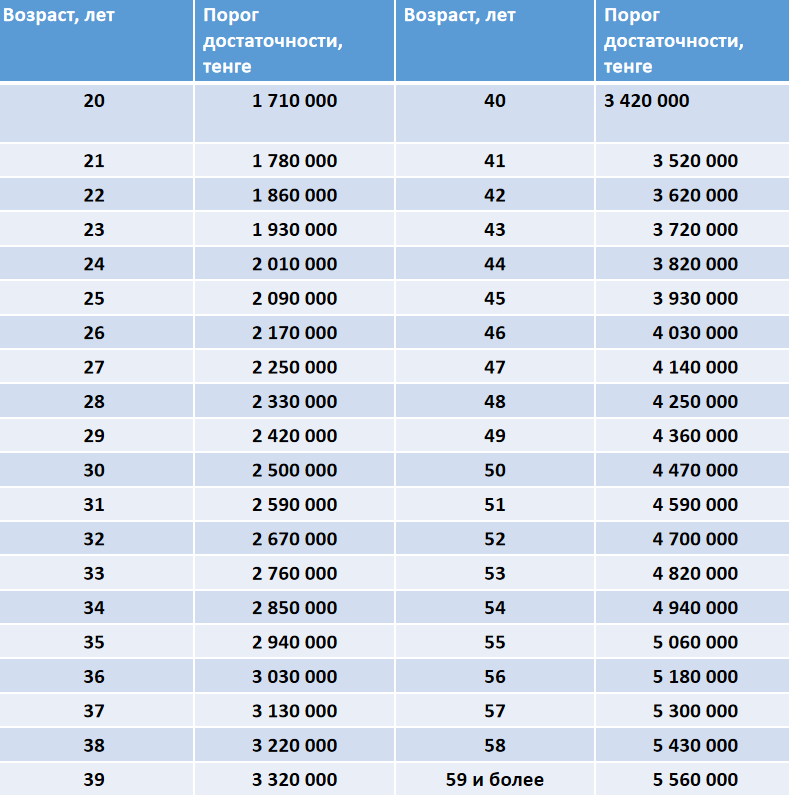

Но это не значит, что все казахстанцы смогут досрочно снять деньги из ЕНПФ. Только те, у кого достаточно накоплений, чтобы в старости хватило хотя бы на минимальную пенсию с учётом дальнейшего пополнения счёта. Эту сумму, которую нельзя трогать, называют порогом достаточности. Её должно хватить на выплату минимальной пенсии до 82 лет. В Законе РК "О пенсионном обеспечении" внесли понятие (жирным выделено новое):

"Порог минимальной достаточности пенсионных накоплений" – минимальный размер пенсионных накоплений, сформированных за счёт обязательных пенсионных взносов и (или) обязательных профессиональных пенсионных взносов, необходимый для обеспечения ежемесячной пенсии не ниже размера минимальной пенсии, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, определённый в соответствии с методикой, утверждённой Правительством Республики Казахстан".

Это значит, что методика определения минимального порога достаточности будет устанавливаться правительством. Вкладчики могут снимать всё, что выше порога достаточности.

По предварительным расчётам, в этом году снять часть пенсионных накоплений сможет более 700 тысяч казахстанцев из трёх категорий вкладчиков:

- Работающие казахстанцы, сумма пенсионных накоплений которых превышает порог минимальной достаточности (530 тысяч человек).

- Пенсионеры, чья пенсия составляет не менее 40% утраченного дохода (178,4 тысячи человек).

- Граждане, заключившие договор пенсионного аннуитета со страховой компанией (13,3 тысячи человек).

Суммы порога достаточности для каждого конкретного возраста приведены в таблице.

Снятые деньги считаются доходом и потому облагаются индивидуальным подоходным налогом в 10%. Условно, при снятии из ЕНПФ одного миллиона тенге придётся уплатить государству 100 тысяч тенге.

Вкладчики могут получить отсрочку – уплатить налог не сразу, а при выходе на пенсию, и не единым платежом, а частями в течение 16 лет.

Как снять деньги из ЕНПФ на покупку жилья

Правила использования пенсионных накоплений для улучшения жилищных условий утверждаются отдельно. Пока нормы не приняты официально, но есть проект, опубликованный Министерством индустрии и инфраструктурного развития на сайте "Открытые НПА".

Согласно документу, казахстанцы смогут снять часть пенсионных накоплений на улучшение жилищных условий:

- Первоначальный взнос для получения займа в банках на улучшение жилищных условий.

- Покупку жилья путём оформления договора о долевом участии, приватизации, рассрочки, обмена.

- Полное/частичное погашение задолженности по договору аренды жилья с правом выкупа.

- Строительство индивидуального жилого дома или покупка земельного участка под ИЖС или личное подсобное хозяйство.

- Пополнение депозита в Отбасы банке для получения предварительного, промежуточного или жилищного займа, а также для рефинансирования ипотеки.

- Рефинансирование.

Причём близкие родственники могут уступать часть своих пенсионных накоплений, превышающих порог достаточности, для покупки жилья своим родным. Например, жена может отдать свои накопления мужу для улучшения жилищных условий. Но покупать за счёт пенсионных накоплений недвижимость друг у друга нельзя. Также введён запрет на продажу купленного за счёт средств из ЕНПФ жилья в течение пяти лет.

Механизм такой:

- Вкладчик обращается в Отбасы банк (до 20 декабря 2020 года – "Жилстройсбербанк Казахстана").

- Электронное заявление на изъятие пенсионных накоплений поступает в ЕНПФ.

- ЕНПФ переводит накопления уполномоченному оператору (Отбасы банк).

- Переведённые деньги зачисляются на специальный счёт в Отбасы банке.

- Отбасы банк перечисляет деньги на счёт вкладчика для первоначального взноса или в банки второго уровня для рефинансирования или погашения уже имеющегося ипотечного займа.

В Закон "О жилищных строительных сбережениях" внесли понятие:

"Специальные счета для единовременных пенсионных выплат" – текущий банковский счёт, открываемый получателем единовременных пенсионных выплат у уполномоченного оператора, определяемого Правительством Республики Казахстан для зачисления единовременных пенсионных выплат из Единого накопительного пенсионного фонда в целях улучшения жилищных условий и (или) оплаты лечения".

В тот же закон внесли новое понятие:

"Единовременная пенсионная выплата" – сумма пенсионных накоплений, сформированных за счёт обязательных пенсионных взносов и (или) обязательных профессиональных пенсионных взносов, изымаемая вкладчиком (получателем) из ЕНПФ в целях улучшения жилищных условий и (или) оплаты лечения".

Казахстанцы могут снимать накопления на покупку жилья и лечение неограниченное число раз. При этом неважно, это та же самая цель или другая.

Как снять деньги из ЕНПФ на оплату лечения

Сначала предполагалось, что для использования части пенсионных накоплений на оплату лечения вкладчик будет обращаться в специально созданные комиссии при управлениях здравоохранения (областей, городов республиканского значения). Но в окончательном варианте из Кодекса РК "О здоровье народа и системе здравоохранения" исключили норму, согласно которой именно комиссии должны направлять пациентов на лечение.

"Во-первых, не каждый гражданин захочет предавать огласке свой диагноз, а комиссия – это люди. Во-вторых, перечень заболеваний, которые лечатся за счёт бюджета, определён в гарантированном объёме бесплатной медицинской помощи. Чтобы определить: попадает ли это заболевание в перечень ГОБМП или нет, комиссия не нужна. В-третьих, есть определённые виды заболеваний (рак, инсульт, инфаркт), больным которыми необходимо выдавать деньги из пенсионных накоплений без принятия решении комиссией. Непонятно, как часто будет заседать комиссия: раз в месяц, раз в неделю или раз в день. Люди, которые остро нуждаются в лечении, не смогут ждать очередного заседания комиссии", – аргументировали исключение комиссии из цепочки "пациент – ЕНПФ – лечение" депутаты мажилиса Нуртай Сабильянов и Сакен Утебаев.

Правила использования пенсионных накоплений для оплаты лечения должно утвердить Министерство здравоохранения. Пока этого документа тоже нет, но есть проект, представленный в конце прошлого года и.о. руководителя департамента организационной медицинской помощи Минздрава Гульнарой Сарсенбаевой.

По её словам, механизм такой:

- Вкладчик сначала выясняет на сайте ЕНПФ, какая в его распоряжении может быть сумма свыше порога достаточности.

- Если порог достаточности позволяет использовать накопления на лечение, необходимо обратиться в медицинскую организацию по месту прикрепления и получить заключение врачебной комиссии о направлении на получение лечения за счёт пенсионных выплат.

- Заключение выдаётся в течение двух рабочих дней с даты проведения заседания врачебной комиссии.

- Вкладчик выбирает по своему желанию медорганизацию, включая зарубежные, и заключает с ней договор.

- Вкладчик должен открыть свой личный кабинет на сайте Отбасы банка, заполнить электронное заявление на единовременную пенсионную выплату с указанием суммы, цели использования, прикрепить сканированные копии заключения врачебной комиссии, договор с медицинской организацией об оказании лечения и удостоверить своей ЭЦП.

- Заявление поступает в ЕНПФ. ЕНПФ в течение пяти рабочих дней с даты получения уведомления перечисляет сумму на специальный счёт заявителя, открытый в Отбасы банке.

- Отбасы банк в течение пяти рабочих дней с даты их получения перечисляет средства по целевому назначению выбранной заявителем медорганизации.

В перечень медуслуг включены, в том числе, дорогостоящие, среди них:

- лечение редких заболеваний, включая их лекарственное обеспечение, а также диагностические исследования для определения тактики лечения;

- стоматологические услуги, оказываемые в медицинских организациях Казахстана;

- реконструктивные и восстановительные операции (пластические) для коррекции послеоперационных рубцов и врождённых пороков косметологического характера на мягкие ткани организма;

- заболевания, требующие радионуклидную и радиойодтерапию, радиохирургическое лечение (гамма-нож, кибернож) и протонную терапию;

- медицинская реабилитация в отечественных медицинских организациях, в том числе в санаторно-курортных условиях, расположенных на территории РК;

- офтальмологические услуги (лазерная коррекция зрения, лечение катаракты с использованием мультифокальных линз, интравитриальные инъекции ингибиторов ангиогенеза).

Как в случае снятия накоплений на покупку жилья, вкладчики могут использовать деньги на лечение супруга и близких родственников. Для этого стороны заключают в личном кабинете соглашение об уступке единовременных пенсионных выплат с приложением документов, подтверждающих родственные отношения.

Как деньги из ЕНПФ перевести в управление частным компаниям

Для выбора частной финансовой компании и передачи ей в управление пенсионных накоплений вкладчик должен будет подать заявление в ЕНПФ. Правила передачи пенсионных активов в доверительное управление будут определены Агентством РК по регулированию и развитию финансового рынка.

Для желающих заключить пенсионный аннуитет, внесли дополнение в статью 30 Закона РК "О пенсионном обеспечении" "Организация пенсионных выплат из ЕНПФ":

"Размер единовременной выплаты пенсионных накоплений за счёт обязательных пенсионных взносов и (или) обязательных профессиональных пенсионных взносов не может превышать размер пенсионных накоплений...".

То есть снять все деньги и перевести их в управляющую компанию не получится. Минимальный порог достаточности останется в ЕНПФ, как и в случае снятия части накоплений для покупки жилья и оплаты лечения.

Важный момент: если раньше пенсионный аннуитет могли заключить мужчины – не раньше 55 лет и женщины – не раньше 50 лет, то теперь все независимо от пола – с 45 лет, а те, кто работает во вредных условиях труда, – с 40 лет. При условии достаточности пенсионных накоплений, чтобы хватало на ежемесячную страховую выплату не ниже 70% от величины прожиточного минимума.

"Предлагаем определить минимальный размер ежемесячных страховых выплат, для расчёта страховых премий при заключении договора пенсионного аннуитета со страховой компанией на уровне 70% от величины прожиточного минимума (что также соответствует установленной на сегодня черты бедности, при оказании АСП), что в совокупности с минимальным размером базовой пенсии (54% от ПМ) обеспечит размер ежемесячной пенсии не ниже размера минимальной пенсии", – объяснял на заседании мажилиса депутат Сергей Симонов.

Страховые выплаты по договору пенсионного аннуитета выплачиваются ежемесячно. Первую выплату вкладчик должен получить не ранее достижения возраста:

мужчины – 55 лет;

женщины:

- с 1 января 2021 года – 52 лет;

- с 1 января 2022 года – 52,5 лет;

- с 1 января 2023 года – 53 лет;

- с 1 января 2024 года – 53,5 лет;

- с 1 января 2025 года – 54 лет;

- с 1 января 2026 года – 54,5 лет;

- с 1 января 2027 года – 55 лет;

работающие на вредных условиях труда – с 50 лет.

В законе установлен размер комиссионного вознаграждения для управленцев пенсионными активами:

- для ЕНПФ – 0,01% в месяц от пенсионных активов (раньше было 7,5% от инвестиционного дохода и 0,025% в месяц от пенсионных активов);

- для Нацбанка – не выше 2% от инвестиционного дохода;

- для управляющего инвестиционным портфелем – не выше 7,5% от инвестиционного дохода.

По словам заместителя председателя Агентства РК по регулированию и развитию финансового рынка Марии Хаджиевой, пенсионные накопления могут быть переданы в частные управляющие компании и находиться у них в управлении до достижения вкладчиками пенсионного возраста. В случае необходимости вкладчики смогут перевести свои накопления из одной управляющей компании в другую, но не чаще одного раза в год.

Снятые пенсионные накопления не могут арестовать или изъять

Деньги со спецсчёта, открытого для единовременных пенсионных выплат, не могут арестовать или изъять. В статью 740 Гражданского кодекса внесли дополнение, теперь с поправкой второго пункта она звучит так (жирным выделено новое):

2) на деньги, находящиеся на банковских счетах, предназначенных для зачисления жилищных выплат, единовременных пенсионных выплат из Единого накопительного пенсионного фонда в целях улучшения жилищных условий и (или) оплаты лечения".

Аналогичное дополнение, которое запрещает взыскивать выплаты из ЕНПФ, предназначенные на покупку жилья или лечение, внесли в:

- 741-ю статью Гражданского кодекса РК – "Изъятие денег без согласия клиента";

- 161-ю статью Уголовного кодекса РК – "Наложение ареста на имущество";

- 156-ю статью Гражданско-процессуального кодекса РК – "Меры по обеспечению иска";

- 36-ю статью Закона РК "О банках и банковской деятельности" – "Меры, применяемые в отношении неплатёжеспособного заёмщика";

- 51-ю статью Закона РК "О банках и банковской деятельности" – "Наложение ареста и обращение взыскания на деньги и имущество, находящиеся в банке";

- 58-ю статью Закона РК "Об исполнительном производстве и статусе судебных исполнителей" – "Обращение взыскания на денежные суммы и другое имущество должника, находящиеся у других лиц";

- 98-ю статью Закона РК "Об исполнительном производстве и статусе судебных исполнителей" – "Денежные суммы, на которые не может быть обращено взыскание";

- 27-ю Закон РК "О платежах и платёжных системах" – "Банковские счета".

- Также поправки внесли в Кодекс РК "О браке (супружестве) и семье", а именно в статью 33 "Общая совместная собственность супругов". Теперь имущество, купленное за счёт пенсионных накоплений, считается общим.